Les dispositions de l’article 13, 5° du CGI ont pour effet de traiter fiscalement le prix d’un droit réel d’usufruit « temporaire » comme un revenu et non plus comme un prix de cession. Ainsi, il n’est plus question d’imposer l’éventuelle plus-value dégagée par l’opération au régime fiscal des plus-values[1] mais il convient depuis lors[2] de le soumettre le prix à une imposition sur les revenus[3].

Photo de Karsten Füllhaas sur Unsplash

L’adoption de ces dispositions à l’occasion de la loi de finances rectificative pour 2012, relevait, on le sait, d’un opportunisme fiscal qui faisait fi de toute analyse juridique sérieuse. Le législateur a ainsi délibérément ignoré le raisonnement juridique pour imposer une règle fiscale dans le dessein de mettre un terme à certains schémas frustrants pour l’administration fiscale faute d’avoir été jugés abusifs[4].

Et pour ne pas s’arrêter là, le législateur fiscal a commis une erreur sémantique dans la rédaction du texte, ce que nous nous attacherons à mettre en exergue dans ces quelques lignes. Cela est notamment révélé par certains contentieux en la matière, ainsi que l’illustre l’affaire soumise récemment au Conseil d’Etat (CE, 8e et 3e ch. réunies, 9 oct. 2024, n° 490685).

Les faits de l’affaire étaient les suivants : en 2004, la SCI Tam-Tam avait consenti la cession d’un usufruit temporaire pour une durée de onze ans à la SARL Tab 48, prenant fin le 31 août 2015. Quelques jours avant l’extinction de l’usufruit, le 26 août 2015, une nouvelle convention avait été conclue en vue de le proroger pour six années supplémentaires, moyennant le versement d’une somme de 120.000 euros.

Un contentieux opposa alors l’administration à M. B, associé détenant 98% des parts sociales de la SCI Tam-Tam, s’agissant de la fiscalité applicable à l’opération de « prorogation » de l’usufruit.

Selon la première, cette opération était constitutive d’une première cession à titre onéreux d’un usufruit temporaire au sens des dispositions de l’article 13, 5° du CGI.

Selon le second, il s’agissait d’une prorogation de l’usufruit initial qui ne relevait pas de ces dispositions. Ce dernier demandait en conséquence la décharge des cotisations supplémentaires d’impôt sur le revenu. Précisons que la cession initiale avait eu lieu antérieurement à l’instauration des dispositions de l’article 13, 5° du CGI.

La Cour administrative d’appel de Nancy avait, en novembre dernier[5], confirmé la décision du Tribunal de Strasbourg[6] ayant fait droit aux prétentions de l’administration fiscale, en rejetant l’argument selon lequel il s’agissait d’une simple prorogation et non d’une nouvelle cession. La motivation développée par la cour ne niait pas la possibilité de proroger l’usufruit initial et se bornait à constater qu’en l’espèce il ne pouvait s’agir d’une prorogation dès lors que l’usufruit initial prenait fin avant le début de la prétendue prorogation. Voici en effet l’argumentation retenue par la cour : « cet acte notarié fait courir l’usufruit pour une nouvelle période de six années à compter du 1er septembre 2015, soit à une date à laquelle l’usufruit cédé temporairement avait pris fin[7] et à laquelle la SCI Tam-Tam aurait dû recouvrer la libre disposition et l’entière propriété de son bien. Dans ces conditions, l’opération réalisée par acte notarié du 26 août 2015, première opération intervenue postérieurement à la date précitée du 14 novembre 2012 retenue par la loi du 29 décembre 2012 pour l’application du dispositif spécial, doit être regardée comme constituant la première cession du nouvel usufruit à titre temporaire au sens et pour l’application du 5 de l’article 13 précité.

7. La seule circonstance que les dispositions du code civil ne s’opposent pas à la prorogation d’une cession temporaire d’usufruit à une société sous réserve qu’elle ne dépasse pas trente ans conformément à l’article 619 du code civil ne saurait, eu égard à l’objectif poursuvi par le législateur de lutter efficacement contre certains schémas d’optimisation fiscale en matière de cession d’usufruit, faire obstacle à l’application du dispositif spécial anti-abus conçu par la loi fiscale à titre dérogatoire et mis en œuvre par le 2 de l’article 13 du code général des impôts tel qu’analysé au point 6 ci-dessus. »

Il est vrai que la bévue des rédacteurs de la convention portant allongement de la durée de l’usufruit suffisait à l’administration pour écarter la qualification de « prorogation » et faire application des dispositions de l’article 13, 5°.

Il était convenu que la prorogation prendrait effet « à compter du 1er septembre 2015 » alors que l’usufruit initialement consenti expirait le 31 août de la même année. Comment proroger un droit éteint la veille ? Du bel ouvrage…

Pour les magistrats chargés de trancher le litige, il n’était ni nécessaire ni utile de discuter de la possibilité même de proroger un usufruit, peine dont ils se sont donc dispensés.

Non satisfait de cette sentence, M. B se pourvut en cassation et l’affaire fit l’objet d’une décision rendue par le Conseil d’Etat le 9 octobre dernier.

Sans surprise, le Conseil d’Etat rejeta le pourvoi.

Il n’eut pas, lui non plus, à se prononcer sur la possibilité de proroger un usufruit pour rendre sa décision et approuver celle de la Cour administrative d’appel de Nancy.

Cependant, la décision retient l’attention. La motivation éclaire en effet le lecteur en ce qu’elle apporte des précisions sur ce que le texte définit comme « la première cession à titre onéreux d’un même usufruit temporaire ». Ces termes peuvent être le siège de quelques confusions que la doctrine fiscale ne permet pas tout à fait de dissiper. Le BOFiP réserve quelques paragraphes à la définition des opérations concernées mais y est exclusivement employé le terme de « cession » d’usufruit (BOI-IR-BASE-10-10-30, n°s 40 et s.).

Or, qui maîtrise véritablement le régime de l’usufruit, sait qu’il s’agit d’une approximation source de confusions.

Et le Conseil d’Etat fait ici œuvre pédagogique en employant enfin les termes juridiquement appropriés pour définir les opérations visées par l’article 13, 5° dans une formule que nous reprenons in extenso :

« 3. Il résulte de ces dispositions, éclairées par les travaux préparatoires de la loi du 29 décembre 2012 de finances rectificative pour 2012 dont elles sont issues, que le législateur a entendu prévoir des règles d’assiette dérogatoires applicables, à compter du 14 novembre 2012, à toute première cession d’un même usufruit temporaire, laquelle s’entend de la constitution initiale d’un usufruit à titre onéreux portant sur un bien donné et pour une période donnée à l’exclusion d’une éventuelle cession de ce même usufruit par l’usufruitier à une autre personne.».

Voici un éclaircissement opportun qui mérite que l’on s’y attarde.

Ce qui est mis en lumière est la différence entre une cession et une constitution d’usufruit ; car différence juridique il y a, ce que ne saurait continuer à masquer l’emploi exclusif du terme de cession par le législateur fiscal et d’autres.

La confusion entre constitution et cession d’usufruit est en effet fréquente alors que l’une et l’autre doivent en effet être nettement distinguées.

Rappelons que l’usufruit n’est pas contenu en germe dans la propriété. Certes, le propriétaire a le pouvoir de constituer des droits réels sur son bien, pour autant la propriété n’est pas un agglomérat de droits réels et elle ne saurait être décrite comme l’addition de l’usufruit et de la nue-propriété. Ainsi, nul ne peut avoir un usufruit sur sa propre chose, l’usufruit étant défini comme le droit de jouir d’un bien dont un autre à la propriété (C. civ., art. 578)[8].

Rigoureusement, le plein propriétaire ne peut pas céder cet usufruit, il ne peut que le constituer.

Pour mieux comprendre encore cette distinction et ses conséquences, il nous faut revenir sur les modes de constitution de l’usufruit.

L’usufruit peut naître d’une constitution au profit d’un tiers, le propriétaire conservant pour lui la propriété grevée de ce droit, autrement dénommée nue-propriété. On dit alors qu’il s’agit de créer un usufruit per translationem.

Il peut également être constitué par rétention (per retentionem ou per deductionem) lorsque le propriétaire cède son bien tout en se réservant l’usufruit.

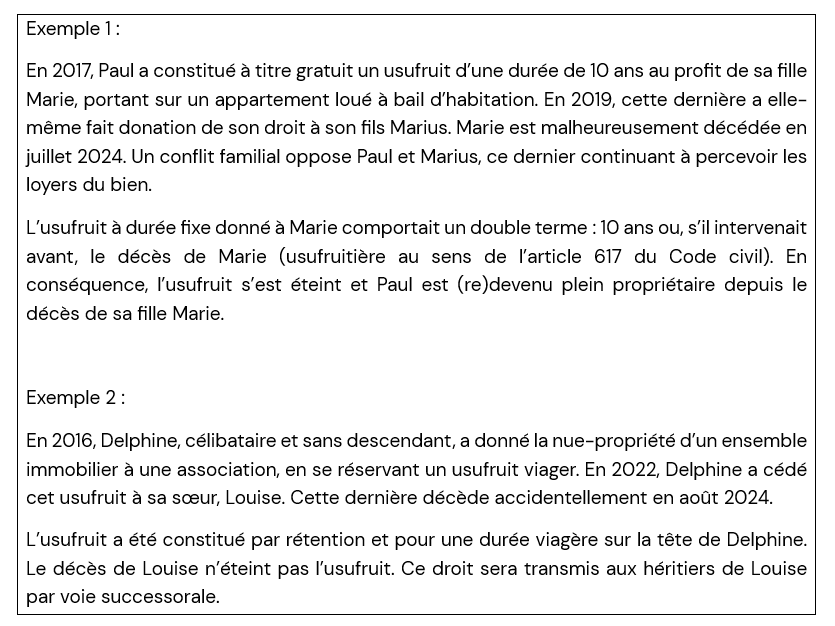

Donnant naissance au droit d’usufruit, cette constitution doit en définir les caractères et notamment sa durée. Ce droit est par essence temporaire et peut être constitué pour une durée viagère ou une durée fixe (C. civ., art. 580). L’usufruit dit « temporaire » est un usufruit constitué pour une durée déterminée[9]. L’usufruit viager est celui qui s’éteindra au décès de l’usufruitier (la tête sur laquelle il a été constitué).

La cession d’usufruit est une opération différente car nécessairement postérieure à une constitution d’usufruit. Elle consiste à transmettre un usufruit déjà existant et, en conséquence, ne permet pas d’en réviser les caractéristiques. En effet, une fois constitué, un usufruit peut faire l’objet d’une cession, à titre onéreux ou gratuit, sans que cette cession n’en modifie ses caractères originels. Le cessionnaire ne devient pas véritablement l’usufruitier[10]. Au sens de l’article 617 du Code civil, l’usufruitier demeure celui qui avait cette qualité à la constitution de l’usufruit. Ainsi, la cession de l’usufruit ne peut ni le prolonger au-delà de la vie du cédant ni provoquer son extinction anticipée par le décès du cessionnaire[11]. La mort de l’usufruitier (initial) éteint l’usufruit ; en revanche, le décès du cessionnaire ne l’éteint pas. Cette hypothèse, rare en pratique, permet de nuancer l’affirmation selon laquelle l’usufruit ne peut pas être transmis par décès. Au cas particulier, l’usufruit pourra continuer à être exercé par les héritiers du cessionnaire jusqu’au décès du cédant, lequel a seul qualité d’usufruitier au sens de l’article 617 précité.

Vous l’aurez donc compris, le législateur fiscal et la doctrine administrative emploient à tort les termes de « première cession » en lieu et place de celui de « constitution ».

Un fondement intellectuellement contestable, une erreur sémantique regrettable, nul doute que malgré son apport scientifique et ses efforts pédagogiques, l’AUREP a encore bien du public à former.

S’il s’agit d’un trait d’humour de notre part, nous ne pouvons que rappeler selon la formule consacrée que ce que l’on conçoit bien s’énonce clairement,

et les mots pour le dire arrivent aisément.

En matière juridique l’enjeux va bien au-delà du vocable car les mots employés doivent permettre de poser la qualification appropriée, de laquelle découle tout un régime juridique.

Il faut donc se garder de raccourcis trompeurs, de vocables hasardeux et d’expressions mal appropriées car « dans le raisonnement juridique, la corruption du vocabulaire mène à celle des idées »[12].

Reste une question civile à laquelle les magistrats ont pu se soustraire dans ce litige : une prorogation eut-elle été possible ?

Notamment, était-il envisageable de proroger la vente ?

La réponse est négative selon nous ; l’opération ne pouvait s’autoriser d’une prorogation de la vente. La constitution à titre onéreux d’un usufruit est certes assimilée à une vente, mais ce contrat est qualifié de contrat à exécution instantanée[13] et n’a pas de durée. La durée modifiée ne serait donc pas celle de la vente mais du droit d’usufruit qui en constitue l’objet. Il s’agirait de la modification de l’objet de la vente (l’usufruit, dont une des caractéristiques principales est la durée). L’objet et le prix étant les éléments essentiels permettant de former la vente, ils ne peuvent au sens strict être modifiés. Une modification semblable doit être analysée comme constitutive d’un nouveau contrat de vente qui, selon le cas, succède et s’ajoute au contrat initial ou se substitue au contrat initial qui est alors résolu par la volonté des parties.

A défaut de prorogation du contrat de vente, était-il possible de proroger le droit d’usufruit ?

La réponse négative s’impose selon nous. Ainsi que nous l’avons rappelé, la durée de l’usufruit doit être fixée dès sa constitution et participe de la définition même du droit constitué. L’on ne peut valablement admettre une « prorogation » de l’usufruit. Pour parvenir au résultat souhaité, il était nécessaire de constituer un autre usufruit ….

[1] Dont le régime dépend de la nature du bien sur lequel porte l’usufruit.

[2] Ces dispositions sont entrées en vigueur le 14 novembre 2012.

[3] Le prix étant assimilé à un revenu catégoriel dont la nature est guidée par le bien sur lequel porte l’usufruit (immobilier, parts sociales, etc) et des revenus générés.

[4] P. Fernoux, Démembrement de propriété de l’immobilier d’entreprise : clap de fin ? : Dr. fisc. 2013, n° 26, étude 352.

[5] CAA Nancy, 9 nov. 2023, n° 21NC00702

[6] 12 janv. 2021, n° 1907356

[7] Nous soulignons.

[8] Sur le rejet de la théorie de l’usufruit causal : F. Zénati-Castaing et Th. Revet, Les biens, Puf, éd. 2008, n° 166, 343 et s. ; M. Fabre, L’usufruit atypique – Etude critique de la notion de démembrement de la propriété, thèse, LGDJ 2020, n°428.

[9] On relèvera toutefois que l’usufruit ayant par nature un caractère viager, il ne saurait survivre à l’usufruitier. L’on en déduit que l’usufruit « temporaire » présente alors la particularité d’être soumis à un double terme – alternatif- car, conformément aux dispositions de l’article 617 du Code civil, il prendra fin à l’arrivée du terme convenu ou au décès de l’usufruitier s’il survenait avant cette date. Il n’est donc jamais certain que cet usufruit s’exercera jusqu’au terme fixé par les parties.

[10] Cass. civ. 3e, 26 janv. 1972, n° 70-12.594.

[11] Ch. Atias, Droit civil, Les biens, LexisNexis, 12e éd., 2014, n° 239.

[12] R. Libchaber, Une cession temporaire d’usufruit ? : Defrénois 2008, n° 15, art. 38816, p. 1656

[13] C. civ., art. 1111-1