Solution Notaires Hebdo, 28 nov. 2024, n° 39, Minutes pratiques, Question/Réponse, Inf. 10

Photo de Jakub Żerdzicki sur Unsplash

La question : Lorsque la cession ne porte que sur une partie d’un bien acquis initialement d’un seul tenant, comment ventiler le prix d’acquisition du bien pour extraire le prix de la seule partie revendue et calculer la plus-value immobilière ?

La réponse : Lorsque le bien acquis est composé d’immeubles bâtis divers et terrains, la ventilation du prix global entre les différents éléments paraît complexe mais des méthodes de ventilation ont été élaborées et avalisées par la jurisprudence. Leur mise en œuvre est fonction des caractéristiques du bien acquis et de la partie revendue.

Développements :

1./ Quel est le point commun des opérations suivantes : cession d’un immeuble, pour partie, occupé à titre de résidence principale et, pour le surplus, à usage professionnel ou locatif ; cession d’un immeuble provenant de la réunion de deux immeubles acquis distinctement ; cession d’une partie d’un immeuble acquis d’un seul tenant ; cession d’un terrain détaché d’une parcelle bâtie ?

Il n’est nul besoin de faire appel à notre imagination pour illustrer la question. Parcourir la jurisprudence 2024 suffira.

Affaire soumise au Tribunal administratif Caen, décision du 17 mai 2024, n° 2200387 : Madame C a vendu, le 30 juillet 2017, un bien immobilier situé à Deauville, pour le prix de 2 450 000 €. L’immeuble comprenait une partie occupée à titre de résidence principale par la venderesse, un local commercial et quatre appartements. L’acte de vente a pris soin d’évaluer la partie résidence principale à 2 050 000 € et le surplus à 400 000 €. L’administration fiscale remet en cause cette ventilation du prix de vente, considérant que la première partie doit être évaluée 1 100 000 € et la seconde, 1 350 000 €.

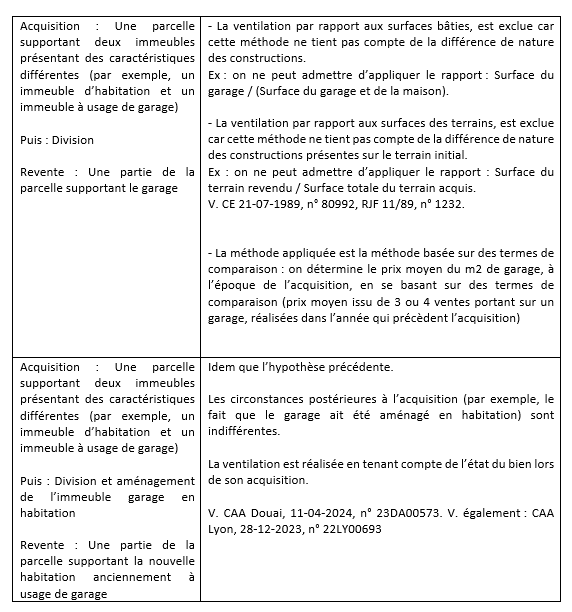

Affaire soumise à la Cour administrative d’appel de Douai, arrêt du 11 avril 2024, n° 23DA00573 : Monsieur et Madame D ont acquis en 2002, moyennant le prix de 557 964 €, un ténement immobilier comprenant un terrain de 3 553 m2 sur lequel sont érigées une maison et une dépendance. Après avoir aménagé la dépendance en cinq logements, ils revendent cette dépendance et une partie du terrain, en 2013. Pour calculer la plus-value immobilière dégagée à l’occasion de cette vente, l’administration fiscale ventile le prix d’acquisition initial (557 964 €) pour extraire la fraction se rapportant à la dépendance et la partie du terrain revendues.

2./ Qui pratique les plus-values immobilières a sans doute la réponse. Il s’agit de la ventilation. Dans chacune des opérations envisagées, il faudra ventiler soit le prix de vente, soit le prix d’acquisition, pour calculer, de façon juste et raisonnable, la plus-value taxable.

La ventilation du prix s’impose logiquement. Reprenons schématiquement les faits soumis à la CAA de Douai. En 2002, le contribuable acquiert un terrain de 3 500 m2, moyennant le prix de 500. En 2013, ce contribuable détache un terrain de 1 000 m2, qu’il vend au prix de 300. Pour un calcul juste et réaliste de la plus-value lors de cette vente, il y a lieu de déterminer exactement le prix d’acquisition de la partie revendue de 1 000 m2, lequel est une partie du prix initial de 500. Voilà ce qu’impose l’article 74 SD de l’Annexe II du CGI : en cas de cession portant sur une partie d’un bien, la plus value est déterminée en tenant compte de la fraction du prix d’acquisition afférente à cette seule partie. Pour ce faire, le vendeur doit ventiler le prix de l’acquisition initiale, sous sa responsabilité et sous le contrôle de l’administration, pour déterminer la fraction du prix afférente à la seule partie vendue.

Si le principe de la ventilation ne pose pas difficulté, en revanche, sa mise en œuvre peut s’avérer complexe. Lorsque le prix global qui doit être ventilé, se rapporte à un ténement immobilier composé de plusieurs immeubles bâtis de nature diverse et de terrain, comment répartir le prix entre les différents éléments ? Existent-ils des méthodes de ventilation pratiquées par l’administration fiscale et admises en jurisprudence ?

Plusieurs méthodes coexistent aujourd’hui. Elles diffèrent selon la nature et la composition du bien objet de l’acquisition et de la revente.

Pour un exposé exhaustif, notre hypothèse de travail sera la ventilation du prix d’acquisition. Il y a lieu de ventiler le prix d’acquisition lorsque la vente ne porte que sur une partie du bien initialement acquis ou recueilli par le cédant. Il en est ainsi dans trois cas.

Acquisition d’un immeuble ou partie d’immeuble et revente d’une fraction indivise du bien.

3./ Cette première hypothèse ne pose pas difficulté. Pour déterminer le prix d’acquisition de la fraction indivise revendue, il suffit d’appliquer au prix de l’acquisition initiale, la quote-part indivise cédée.

4./ Exemple : Par succession, Madame A recueille l’intégralité d’un immeuble en pleine propriété. Dans la déclaration de succession, l’immeuble est évalué 200.

Quelques années plus tard, Madame A cède à Monsieur B une fraction indivise (50%) de cet immeuble, moyennant le prix de 180.

La plus-value brute de Madame A correspond à la différence entre, d’une part, le prix de vente (180) et, d’autre part, la partie de la valeur d’acquisition initiale (200) afférente à la partie revendue, soit 200 x 50% = 100.

Acquisition de la pleine propriété et revente de la nue-propriété ou de l’usufruit.

5./ Dans cette deuxième hypothèse, le contribuable a acquis ou recueilli l’immeuble auprès d’une seule personne qui en était pleine propriétaire. Le prix ou la valeur indiquée dans l’acte d’acquisition est un prix unique correspondant à l’immeuble en pleine propriété.

Il revend une partie de ses droits sur l’immeuble, savoir la nue-propriété ou l’usufruit. Le contribuable revendant une partie de l’immeuble qu’il a acquis, il y a lieu de ventiler le prix ou la valeur d’acquisition initial pour extraire le prix de la seule partie vendue.

La méthode de ventilation est imposée par l’article 74 SE de l’Annexe II du CGI. Pour calculer la plus-value, le prix d’acquisition à retenir est obligatoirement le prix ou la valeur initial auquel est appliqué le barème de l’article 669 du CGI, tenant compte de l’âge de l’usufruitier au jour de la vente.

La doctrine administrative précise que cette méthode s’applique de plein droit sans possibilité de retenir un autre mode d’évaluation du prix d’acquisition du droit cédé (BOI-RFPI-PVI-20-10-20-10, 12-09-2012, n° 200 (Pleine propriété acquise à titre onéreux) et 310 (Pleine propriété recueillie à titre gratuit)).

6./ Exemple : Par succession, Madame A recueille l’intégralité d’un immeuble en pleine propriété. Dans la déclaration de succession, l’immeuble est évalué 200.

Quelques années plus tard, Madame A cède à Monsieur B la nue-propriété de l’immeuble, moyennant le prix de 180. A la date de la vente, Madame A est âgée de 64 ans. Selon l’article 669 du CGI, son usufruit est évalué 40%, la nue-propriété est évaluée 60%.

La plus-value brute de Madame A correspond à la différence entre, d’une part, le prix de cession de la nue-propriété (180) et, d’autre part, la partie de la valeur d’acquisition initiale (200) à laquelle est appliqué le barème de l’article 669 du CGI tenant de l’âge actuel de l’usufruitière, soit 200 x 60%, 120.

7./ Cette méthode doit être réservée au cas où la pleine propriété a été acquise ou recueillie, d’un seul tenant, d’un précédent plein propriétaire. Les autres configurations sont exclues.

8./ Exemple : En janvier 2020, Madame A recueille, par succession de son père, la nue-propriété d’un immeuble (nue-propriété évaluée 120). En décembre 2020, elle reçoit, par donation de sa grand-mère, l’usufruit de l’immeuble (usufruit évalué 40).

Quelques années plus tard, Madame A cède à Monsieur B la nue-propriété de l’immeuble, moyennant le prix de 180.

En l’espèce, Madame A n’a pas acquis l’immeuble d’un seul tenant moyennant une valeur unique. La ventilation n’est pas nécessaire. La plus-value brute de Madame A correspond à la différence entre, d’une part, le prix de cession de la nue-propriété (180) et, d’autre part, la valeur de la nue-propriété portée dans la déclaration de succession (120).

Acquisition d’un immeuble et revente d’une partie détachée de l’immeuble

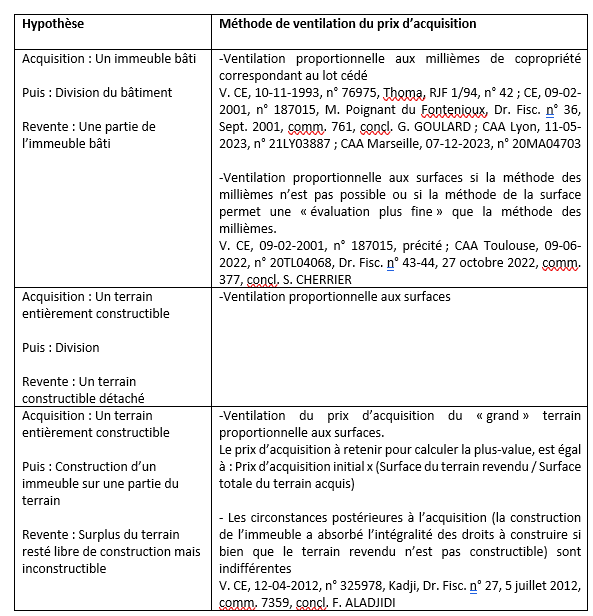

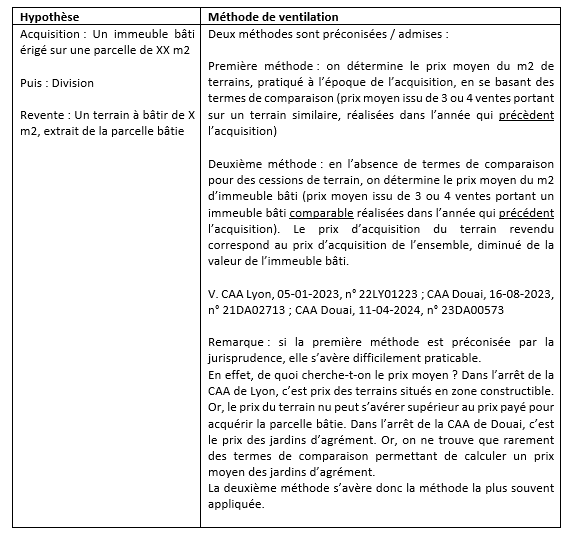

9./ Cette troisième hypothèse est plus complexe car plusieurs configurations peuvent se présenter. Selon que le bien acquis a une composition homogène (par exemple, acquisition d’un terrain nu entièrement constructible) ou qu’il est composé d’éléments de nature différente (par exemple, acquisition d’un ténement immobilier comprenant des immeubles bâtis et du terrain), la méthode de ventilation du prix d’acquisition varie.

10./ Première configuration : le bien acquis a une composition homogène

11./ Deuxième configuration : le bien acquis n’a pas une composition homogène

12./ Question commune : la ventilation du prix indiquée dans l’acte d’acquisition s’impose-t-elle lors de la revente pour le calcul des plus-values ?

Il arrive que lors de l’acquisition, le vendeur et l’acquéreur avaient convenu d’une répartition du prix et pris soin d’indiquer cette ventilation dans l’acte ou dans un document annexe (par, exemple, la DIA). Cette ventilation s’impose-t-elle lors de la revente pour le calcul des plus-values immobilières ?

13./ Dans les cas 1 (vente d’une fraction indivise) et 2 (vente de la nue-propriété ou de l’usufruit), la méthode de ventilation est imposée par le Code général des impôts. Dès lors, l’acte d’acquisition peut bien indiquer une ventilation du prix, cette ventilation ne sera pas retenue si elle ne correspond pas à la méthode de ventilation prévue par le Législateur.

14./ En revanche, dans le cas 3 (vente d’une partie du bien), la ventilation convenue entre le vendeur et l’acquéreur lors de l’achat et qui figure dans l’acte d’acquisition, voire dans un document annexe, peut parfaitement être utilisée, lors de la revente ultérieure d’une partie du bien, pour calculer la plus-value.

Parmi les décisions admettant de retenir la ventilation qui figure dans l’acte d’acquisition (V. CE, 10-05-1999, n° 191190, Airoldi, RJF 8-9/99, n° 1002), on citera un extrait de la décision de la Cour administrative d’appel de Lyon du 28 décembre 2023 (CAA Lyon, 28-12-2023, n° 22LY00693) :

« Madame A [la contribuable], qui a signé l’acte d’acquisition et en a paraphé toutes les pages, n’est pas fondée à soutenir que cette ventilation, qui figure dans cet acte [d’acquisition], ne lui serait pas opposable, en ce qu’elle résulte d’une déclaration des vendeurs en vue de la déclaration des plus-values auxquelles ils étaient soumis »

La ventilation peut figurer dans l’acte d’acquisition, voire un document annexe à l’acquisition. Dans un arrêt du 5 janvier 2023, la CAA de Lyon, après avoir relevé que l’acte d’achat ne ventilait pas le prix global, a admis de retenir la ventilation qui avait été indiquée dans la promesse synallagmatique de vente préalable et qui avait été reprise dans la déclaration d’intention d’aliéner établie par le notaire (CAA Lyon, 05-01-2023, n° 22LY01223).

L’opposabilité de la ventilation portée dans l’acte d’acquisition a toutefois une limite : si l’administration fiscale ou le contribuable démontre que la ventilation portée dans l’acte d’acquisition est manifestement erronée, cette ventilation pourra être écartée (CAA Toulouse, 09-06-2022, n° 20TL04068, Dr. Fisc. n°43-44, 27 oct. 2022, comm. 377, concl. S. CHERRIER). Autrement dit, l’administration est en droit d’écarter une ventilation totalement farfelue qui a été portée dans l’acte d’acquisition et qui serait bien trop à l’avantage du contribuable lors de la revente.