Nous l’avions dit. Nous l’avions écrit. L’administration fiscale le confirme. Un PER assurance reste avant tout un contrat retraite, et le texte fiscal applicable au contrat retraire de manière générale, s’applique strictement et également au contrat PER Assurance, notamment pour la fiscalité en cas de décès en phase d’épargne, permettant de bénéficier d’une assiette de taxation ultra réduite à l’article 990 I du CGI lorsque le décès intervient avant les 70 ans du souscripteur assuré mais surtout avant l’âge de départ en retraite.

1. De l’importance de la qualification civile du contrat…

Tout le débat portait sur la qualification rachetable ou non du PER assurance.

Photo de Diliara Garifullina sur Unsplash

Le principe :

En phase d’épargne (ou de constitution), le PER est un contrat dit « non rachetable » puisque le souscripteur ne peut pas récupérer les sommes placées avant d’avoir atteint l’âge de départ à la retraite sauf à utiliser l’un des 7 cas de sorties anticipées.

Ainsi, lors de l’arrivée de l’âge de départ à la retraite, le PER perd alors sa qualification de contrat « non rachetable » pour devenir un contrat « rachetable », peu importe que le titulaire du contrat liquide ses droits retraites ou non. Le seul fait d’atteindre l’âge de départ à la retraite suffit à lui seul pour perdre la qualification de contrat non rachetable et devenir un contrat rachetable.

Et par arrivée de l’âge de départ à la retraite, il n’est pas visé l’âge de départ à la retraite à taux plein.

De sorte que, le seul fait de pouvoir demander la liquidation de ces droits retraites, même avec décote, suffit à changer la nature civile du PER en le faisant passer d’un contrat non rachetable à un contrat rachetable.

Cette qualification civile de contrat rachetable ou non rachetable a des conséquences notamment sur la fiscalité décès appliquée aux capitaux transmis ainsi que sur l’assiette IFI pour les contribuables concernés.

Les 7 cas de sorties anticipées

Il est possible, pour 7 cas spécifiques de racheter son PER avant l’arrivée de l’âge de départ à la retraite.

Ces cas de sorties anticipées correspondent à 5 cas d’accident de la vie1 le 6ème est pour cause d’acquisition de la résidence principale, et le 7ème concerne les PER Mineurs dont les souscriptions étaient autorisées jusqu’au 31 décembre 2023.

Rachat anticipée pour accident de la vie :

1° Le décès du conjoint du titulaire ou de son partenaire lié par un pacte civil de solidarité ;

2° L’invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un pacte civil de solidarité. Cette invalidité s’apprécie au sens des 2° et 3° de l’article L. 341-4 du code de la sécurité sociale ;

3° La situation de surendettement du titulaire, au sens de l’article L. 711-1 du code de la consommation ;

4° L’expiration des droits à l’assurance chômage du titulaire, ou le fait pour le titulaire d’un plan qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre du conseil de surveillance et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation ;

5° La cessation d’activité non salariée du titulaire à la suite d’un jugement de liquidation judiciaire en application du titre IV du livre VI du code de commerce ou toute situation justifiant ce retrait ou ce rachat selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation mentionnée à l’article L. 611-4 du même code, qui en effectue la demande avec l’accord du titulaire ;

Rachat anticipé pour acquisition de la résidence principale

6° L’affectation des sommes épargnées à l’acquisition de la résidence principale. Les droits correspondants aux sommes mentionnées au 3° de l’article L. 224-2 du présent code ne peuvent être liquidés ou rachetés pour ce motif ;

Rachat anticipé pour cause de souscripteur mineur

7° Lorsque, à la date de la demande mentionnée au premier alinéa du présent I, le titulaire du plan est âgé de moins de dix-huit ans.

Remarque :

Tout comme l’arrivée de l’âge de départ à la retraite, la seule survenance de l’un des 6 premiers cas (hors mineur puisque le contrat est rachetable jusqu’à sa majorité depuis le 1er janvier 2024), rend le PER rachetable dès la survenance de l’évènement (invalidité, décès du conjoint, acquisition de la résidence principale…), peu importe que le PER soit racheté ou non ensuite. La seule survenance de l’événement suffit à rendre le contrat rachetable, impactant alors le régime fiscal des capitaux décès transmis aux bénéficiaires désignés, et l’assiette de taxation IFI pour les contribuables ayant investi dans des supports immobiliers.

2. …A l’importance des conséquences fiscales applicables

De la bonne qualification civile du contrat (rachetable / non rachetable) au moment du décès découlera l’application d’un régime fiscal différencié et même très avantageux en cas de décès en phase d’épargne.

L’administration fiscale précisait dans sa version du Bofip avant le 30 mars 2023 que l’assiette de taxation des capitaux décès d’un contrat retraite, en ce compris le PER Assurance, est constituée2 :

- « pour les contrats rachetables et pour ceux comportant à la fois des garanties d’épargne et de prévoyance (contrats mixtes, combinés dans lesquels le capital en cas de décès est différent de celui en cas de vie, contrats à terme fixe, contrats vie entière, etc.) :

- par les sommes, rentes ou valeurs correspondant à la fraction rachetable, c’est-à-dire par la valeur de rachat du contrat au jour du décès de l’assuré ; […]

- pour les contrats non rachetables (assurances temporaires en cas de décès, etc.) par la prime annuelle ou par la prime versée à la conclusion du contrat lorsqu’il s’agit d’une prime unique. »

En cas de décès après 70 ans

Le contrat étant nécessairement un contrat devenu rachetable par l’arrivée de l’âge de départ à la retraite (62,64, 67 ans…) du souscripteur assuré, les capitaux décès transmis (primes + intérêts) seront taxés à l’article 757 B du CGI (abattement global de 30 500 € puis DMTG selon le lien de parenté entre le souscripteur assuré et chaque bénéficiaire). C’est d’ailleurs toute la spécificité du PER : la date à prendre en compte pour déterminer la fiscalité applicable aux capitaux décès n’est pas l’âge qu’avait le souscripteur assuré au jour de chaque versement des primes mais bien l’âge qu’il avait au jour du dénouement du contrat.

De sorte qu’en cas de décès après 70 ans, la totalité des sommes et intérêts seront taxés au 757 B, même pour les primes versées avant 70 ans et les intérêts générés par ces primes. C’est d’ailleurs la raison pour laquelle on parle d’un article 757 B dégradé car, si en assurance vie classique, seules les primes versées après 70 ans sont taxées, les intérêts étant exonérés, ce n’est malheureusement pas le cas pour le PER.

D’ailleurs, l’article 292 B de l’annexe II du CGI relatif aux obligations déclaratives des assureurs et bénéficiaires a justement été mis à jour en décembre 2020 pour tenir compte de cette spécificité du contrat PER et de la loi Pacte l’ayant mis en place pour venir taxer les primes + intérêts en cas de dénouement post 70 ans.

En cas de décès avant 70 ans : la nouveauté !

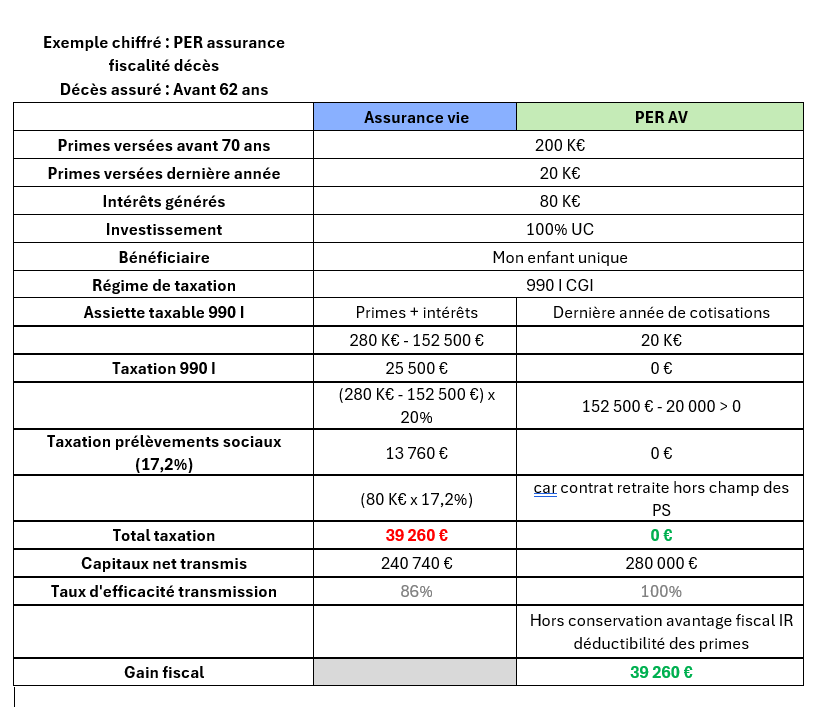

Si le décès du souscripteur assuré intervient entre l’âge de départ retraite (62, 64, 67 ans) et avant le 70ème anniversaire, alors les capitaux décès transmis aux bénéficiaires désignés sont issus d’un contrat dit « rachetable ».

De sorte que, les capitaux décès transmis aux bénéficiaires du PER entrent dans l’assiette taxable 990 I du CGI où primes + intérêts seront taxés à 20% jusqu’à 852 500 € puis 31,25% au-delà, après application d’un abattement individuel de 152 500 € par bénéficiaire.

Mais si le décès intervient avant l’arrivée de l’âge de départ retraite (62, 64 ans par exemple), alors le contrat qu’il convient de liquider est un contrat dit « non rachetable » car dénoué en phase d’épargne. Et dans ce cas, il n’y a pas de choix possible. Il convient de faire application strictement des textes fiscaux et du deuxième alinéa du paragraphe 180 du Bofip précité :

- « pour les contrats non rachetables (assurances temporaires en cas de décès, etc.) par la prime annuelle ou par la prime versée à la conclusion du contrat lorsqu’il s’agit d’une prime unique. »

Ainsi, seule la dernière année de cotisations entre dans le champ d’application de l’article 990 I du CGI, les primes versées les années antérieures et l’ensemble des intérêts étant alors exonérés. C’est la seule et unique conclusion qu’il est possible de tirer des textes, même si, on vous l’accorde, cet avantage n’était pas forcément vu/voulu au départ.

On pouvait donc s’attendre et on peut encore s’attendre à une modification de la loi par la suite mais à l’heure de la rédaction de cet article, aucun projet de texte n’a été déposé pour remettre en cause cette application.

Mieux que ça encore, nous attendions depuis plus de 4 ans maintenant, l’actualisation du BOFIP sur ce point précis, et notamment ce paragraphe 180 pour connaitre enfin la position de l’administration fiscale, qui avait déjà mis à jour d’autres parties du BOFIP relatives au PERP mais pas ce point là. Et savoir si le deuxième tiret du point 180 s’appliquait bel et bien au PER Assurance, même si encore une fois, notre analyse stricte des textes nous faisait dire que oui.

« Tout arrive à point à qui sait attendre »

Cette actualisation du Bofip, et de ce point 180 a été réalisée par l’administration fiscale le 30 mars 2023. Et il faut le reconnaitre, l’administration fiscale a appliqué cette fois-ci une lecture stricte des textes.

Ils auraient pu en profiter pour déqualifier la nature de « non rachetabilité » du contrat PER en phase d’épargne3, mais ce n’est pas le cas bien au contraire.

Dans cette actualisation du 30 mars 2023, l’administration fiscale ajoute 2 éléments au paragraphe 180 et précise dans quel cas le PER devient un contrat dit « rachetable » avant l’arrivée du terme, c’est-à-dire avant l’âge de départ en retraite :

« Remarque 2 : En application de l’article L. 224-4 du CoMoFi, les droits constitués dans le cadre du PER peuvent être, à la demande du titulaire, liquidés ou rachetés avant l’échéance pour des motifs déterminés par ce même article.

Ainsi, lorsque survient un événement permettant le déblocage anticipé des actifs du PER (assuré atteint d’une invalidité importante, cessation d’activité à la suite d’un jugement de liquidation judiciaire, acquisition de la résidence principale, déblocage anticipé prévu par l’article 12 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 et, pour les PERIN, par l’article 5 de la loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat) ou lorsque l’assuré a atteint l’âge requis pour demander la liquidation du plan, le contrat est réputé rachetable, dans la limite, le cas échéant, du plafond de déblocage exceptionnel autorisé par la loi. »

Et à aucun moment, l’administration fiscale ne revient sur la qualification juridique du PER en phase d’épargne et sur l’application fiscale du 2ème point du paragraphe 180, validant ainsi le régime fiscal applicable, et l’assiette de taxation réduite à la dernière année des primes versées pour application de l’article 990 I en cas de décès en phase d’épargne avant l’âge de départ retraite.

Il n’y a donc plus de doute à avoir aujourd’hui sur la règle fiscale applicable au capitaux décès transmis issus d’un PER Assurance en phase d’épargne, seule la dernière année de primes versées devant être prise en compte.

Nous regrettons cependant que l’administration n’en ait pas profité pour indiquer quelle assiette il convenait de retenir dans le cas où le contrat n’était pas à prime unique et qu’il n’existe pas de primes versées la dernière année. Nous attendrons encore un peu pour connaitre la règle applicable pour ce cas précis, et pourquoi pas, poser une question ministérielle pour espérer obtenir une réponse plus rapide.