Photo de Swapnil Bhagwat sur Unsplash

Depuis plusieurs années, le marché américain ne cesse de surperformer les marchés du reste du monde, notamment sous l’impulsion de quelques entreprises pionnières en matière d’innovation, la dernière en date étant Nvidia. Cette différence s’est encore accentuée suite à l’élection de Donald Trump, d’une part, et aux déboires politiques des deux principaux pays d’Europe, la France et l’Allemagne d’autre part. Désormais, les USA représentent quasiment 75% du MSCI World, niveau jamais atteint, même après la seconde guerre mondiale, période qui symbolisait pourtant l’hégémonie américaine par excellence. Plus généralement, la situation économique américaine, avec une croissance robuste, contraste avec celles de l’Europe et de la Chine, toutes deux en panne de carburant. La question qui émerge alors pour les investisseurs est de savoir si cette situation bien contrastée est durable ou non. C’est l’objet de la réflexion que je souhaite partager avec vous.

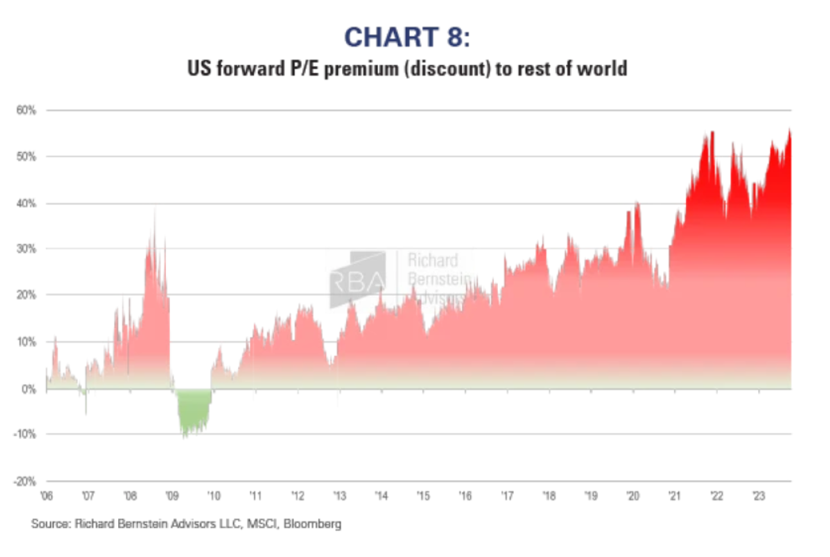

De nombreux articles de recherche financière, tant anglosaxonne que française mettent en avant l’écart de valorisation entre les Etats-Unis et le reste du monde, ou plus encore, entre les 7 géants américains ( Magnificent 7 : Nvidia, Alphabet, Tesla, Microsoft, Amazon, Apple, Amazon) et les autres à un tel point que chez RBA (Richard Berstein Advisor), on n’hésite pas à considérer que cela constitue « once in a génération investment opportunity » similaire à celles de 1967-88 pour les actions internationales versus les actions américaines, de 1987 – 2000 pour les actions américaines versus le monétaire, de 2000-2008 pour les actions du secteur de l’énergie versus le reste du marché ou encore de 2009-2023 des actions américaines versus le monétaire. Selon eux, à chaque fois, le marché américain ou un secteur d’activité apparaissait comme le seul et unique investissement à détenir. Or cet engouement et ce manque de clairvoyance conduit inévitablement à des attentes et des valorisations trop élevées, des déceptions et donc une période de sous performance notable.

Cet article est disponible à l’adresse suivante : https://assets.ctfassets.net/tpwhn4idgh34/6jKZo0cNjEJsWPoN39GfAT/8619c2f2aacb49c2f720218b0bf25d40/RBA_Quick_Insight_What_does_a_once_in_a_generation_investment_opportunity_look_like.1.24.pdf

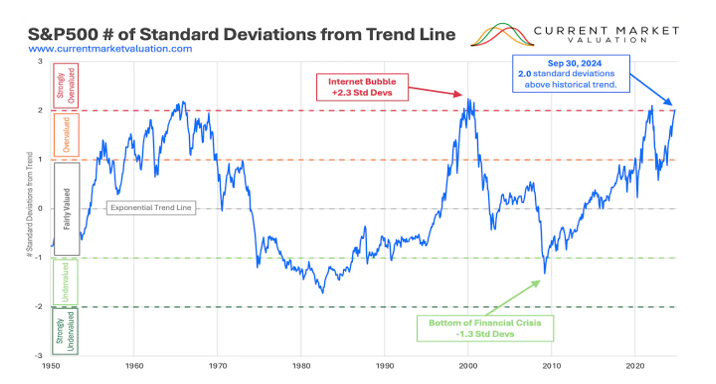

Alors sommes-nous réellement à ce tournant ? Certes, la valorisation absolue et l’écart de valorisation avec le reste du monde sont très élevés. Pour l’illustrer, si cela est encore nécessaire, j’ai choisi un indicateur qui coïncide le mieux à mon sens avec le sujet abordé, à savoir que rien ne dure indéfiniment et que le plus probable est le fameux retour à la moyenne. Pour aller plus loin en la matière, le site current valuation model (https://www.currentmarketvaluation.com) vous fournira un ensemble de méthodes qui pour la plupart à l’heure actuelle convergent vers la même conclusion.

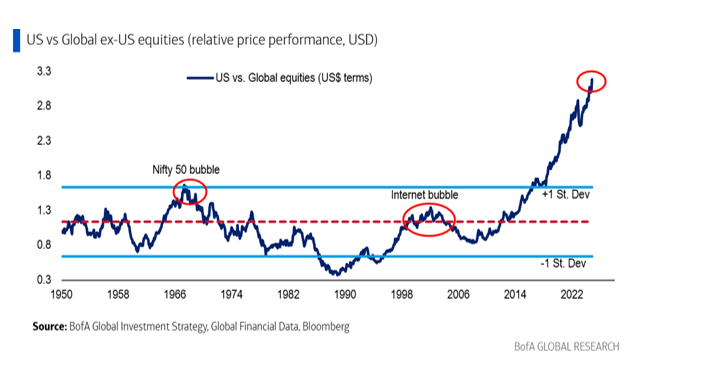

A l’opposé les marchés du reste du monde sont relativement atones ce qui crée une divergence majeure sans précédent en termes de performance comme l’illustre le graphique ci-dessous :

Je pense cependant qu’il faut traiter les deux sujets séparément. D’un coté le marché américain est en surchauffe et quelles en sont les implications et de l’autre, quelles sont les raisons pour lesquelles le reste du monde n’attire-t-il pas les investisseurs.

L’enthousiasme Américain et son prix

Il existe plusieurs causes qui peuvent conduire à une forte valorisation des marchés actions. Dans le cas actuel, cela résulte d’une hausse des prix plus rapide que celle des bénéfices des entreprises, ce qui implique donc des attentes de bénéfices futurs très élevés. L’IA et plus généralement la domination technologique américaine en sont la cause. L’histoire des marchés financiers nous montre que la croissance des bénéfices des entreprises est fonction du niveau de croissance économique de la zone économique dans laquelle elles opèrent. Ainsi, pour justifier d’un tel niveau de valorisations, les USA vont devoir continuer de croitre à un rythme soutenu. L’arrivée au pouvoir de la nouvelle administration avec un Elon Musk omniprésent laisse envisager une telle possibilité avec l’intégration de l’IA à tous les niveaux et ses bienfaits attendus, notamment en termes de productivité.

Cela me rappelle et ressemble de plus en plus à l’arrivée d’internet à la fin des années 90. Nous imaginions alors que cela allait révolutionner notre façon de travailler, de faire du commerce, d’échanger, de s’informer…tout en améliorant la productivité. Si j’y ajoute le fait que selon Jim Reid de chez Deutsche Bank, le niveau d’optimisme des investisseurs a désormais dépassé celui de la bulle internet, les principaux ingrédients y sont.

Si en effet, bien des choses ont changé grâce à internet, l’implémentation a été bien plus lente que prévue et les espoirs se sont vite transformés en cauchemar avant de progressivement impacter l’ensemble des acteurs économiques. Ne va -t-il pas en être de même pour l’IA ? Le progrès technologique et son implémentation ne sont pas des longs fleuves tranquilles, des difficultés imprévues pourraient émerger et très vite décevoir les impatients. Quand les valorisations sont très élevées, les marchés sont alors très vulnérables à ce type de situation, ce qui me semble être le cas à l’heure actuelle.

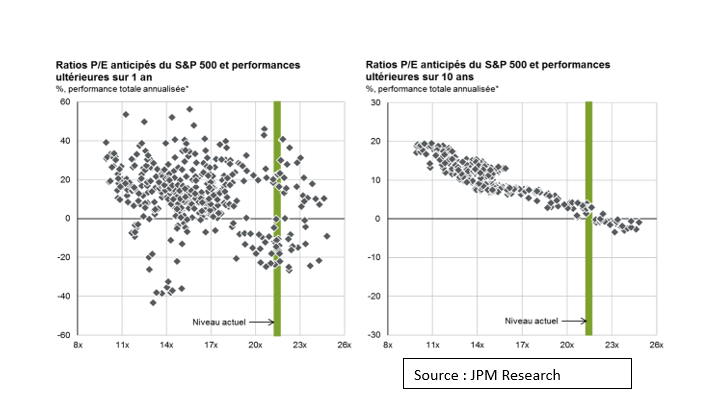

D’autre part, lorsque l’on investit dans un actif fortement valorisé, que peut-on en attendre en termes de rentabilité future. Intuitivement, relativement peu même si on trouve souvent des arguments pour justifier le contraire. C’est en effet ce que nous enseigne l’histoire des marchés financiers. Basé sur une méthode de valorisation relativement simple, celle du PER en prenant en compte les bénéfices estimés dans 12 mois (12 months forward), il existe une très bonne corrélation entre le niveau de valorisation à l’achat et la rentabilité obtenue 10 ans plus tard. En revanche cela ne prédit en rien la rentabilité à court terme comme le montrent les deux graphiques ci-dessous.

Sur le graphique de gauche, on observe que malgré le niveau de valorisation actuelle, historiquement le marché a pu monter de 40% au cours des 12 mois qui ont suivi et que l’on a quasiement autant de situation de hausse que de baisse à 12 mois. En revanche, sur celui de droite, on observe qu’historiquement, le niveau de valorisation actuel s’est traduit par des rentabilités comprises entre 0 et 5%/an sur 10 ans ce qui est peu pour un actif risqué comme les actions. Ce constat rejoint la notion évoquée précedemment à savoir que quand on investit dans un marché dont la valorisation intègre déjà tous les espoirs concernant l’amélioration de l’économie, de la productivité et des résultats des entreprises, alors au mieux, tout cela se réalise et la rentabilité est proche de la moyenne historique, mais très souvent les attentes sont si élevées que les déceptions sont nombreuses. Il n’est en effet pas rare que l’enthousiame que suscite l’élection d’un nouveau président retombe très rapidement tant les attentes de changement sont immédiates. Le même phénomène appliqué aux marchés financiers lorsque les valorisations sont élevées résulte tout simplement en une très faible rentabilité future.

Les avantages des USA seront-ils éternels

Quels sont les éléments qui peuvent alors justifier une telle valorisation d’une part et un tel écart avec le reste du monde d’autre part. Coté USA, les éléments souvent cités sont le dollar, monnaie d’échange internationale, la taille de leur marché domestique, l’attrait du pays pour les entrepreneurs et l’innovation. C’est bien ce dernier point qui mérite attention à l’heure actuelle. S’il est indéniable que les USA sont en avance dans les domaines technologiques, cet avantage s’est accru au cours des 20 dernières années avec la naissance de sociétés fondées par des visionnaires qui sont désormais en situation d’oligopole de par leur taille, leur technologie et leur puissance financière. Forte de leur position dominante, elles dégagent des super-profits qu’elles réinvestissent dans de nouvelles technologies, ce qui leur permet d’accroitre encore leur suprématie. C’est une sorte de cercle vertueux pour elles tant la concurrence ne joue pas dans la même division en termes de taille et de budget R&D. Les investisseurs qui souhaitent participer à ces innovations n’ont d’autre choix que d’investir dans ces entreprises et ainsi poussent le marché et les valorisations à la hausse. Jusqu’où ceci peut-il donc aller ? Ce type d’avantage généralement perdure tant qu’il n’est pas mis à mal. La méthode la plus radicale consiste à stopper cette situation via une règlementation anti trust qui oblige généralement à un démantèlement et une perte de position dominante. Si cette éventualité a émergé sous l’administration Biden, il y a peu de chance que ce soit le cas durant l’administration Trump. Une autre voie pourrait venir du reste du monde qui viendrait à considérer ces entreprises dominantes comme dangereuses pour leur sécurité, et donc les empêcher de s’implanter et faire du business. Cette éventualité, déjà présente dans certains pays pourrait fort bien s’accélérer en représailles aux tarifs douaniers promis par Trump, chacun cherchant alors à préserver son marché domestique. Les 7 magnifiques génèrent 50% de leurs revenus aux USA ce qui est considérable comparé à leurs homologues européennes, cependant, un brusque arrêt à leur développement international aurait un effet immédiat sur leur capitalisation boursière. C’est en fait peut être le risque majeur pour elles ainsi que pour toutes les entreprises internationales bénéficiant d’une situation similaire. Je pense bien sûr à LVMH en France, Samsung en Corée, Toyota au Japon, Astrazeneca en Angleterre, Roche en Suisse ….Toutes ces entreprises sont bénéficiaires et donc dépendantes du libre-échange généralisé, toute entrave à ce système leur serait très préjudiciable.

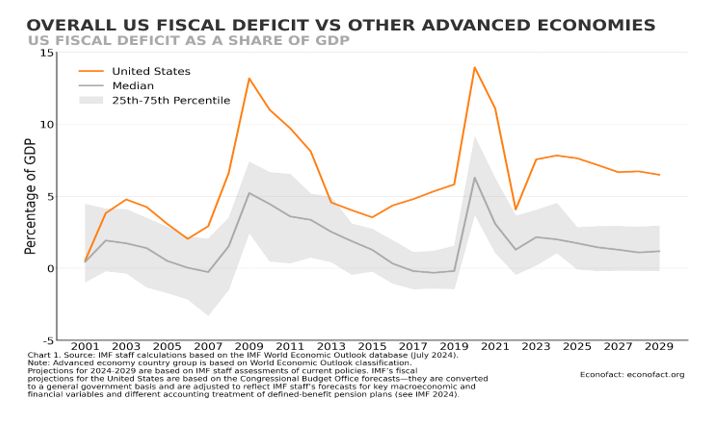

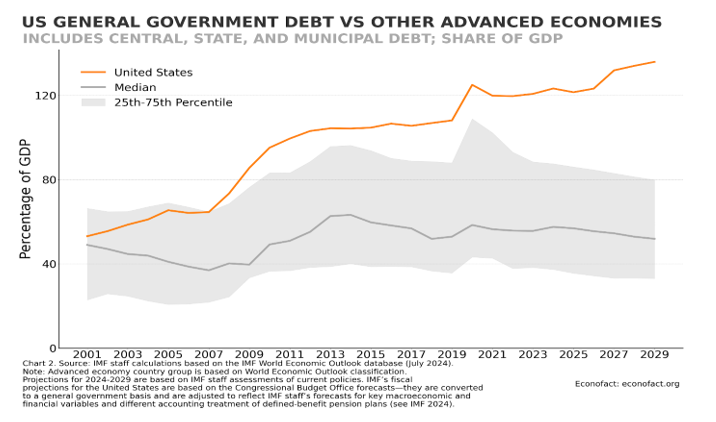

L’autre point qui me parait intéressant de développer est la position monétaire dominante des Etats Unis via le Dollar. Cela leur permet entre autres de financer une balance commerciale très déficitaire et un déficit budgétaire plus élevé que les autres pays comme le montre le graphique ci-dessous.

Ceci explique en partie le différentiel de croissance entre les Etats Unis et l’Europe mais se traduit désormais par un niveau d’endettement très élevé avec un coût de la dette qui à lui seul représente plus de 3% du PIB chaque année et qui va s’amplifier si la politique fiscale reste en l’état, situation très similaire à celle de la France, situation qui comme nous le savons, ne peut pas durer indéfiniment.

Une fois encore, la politique visant à améliorer la balance commerciale en imposant des droits de douane pourrait avoir des effets secondaires non désirés comme la hausse de l’inflation et des taux d’intérêts, notamment si les autres régions du monde répliquent avec la même arme.

Au final, tout cela justifie-t-il un tel écart de valorisation ?

Quelles sont les alternatives ?

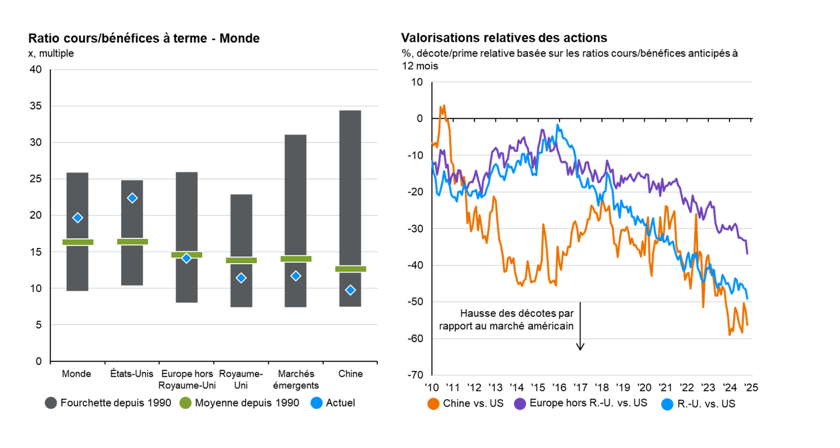

Les alternatives aux grandes entreprises mondiales, notamment américaines sont nombreuses mais présentent-elles un réel intérêt ? Pour cela il faut tout d’abord qu’elles aient du potentiel, c’est-à-dire que leur valorisation soit attractive. Mais cela n’est malheureusement pas suffisant. Il faut également un catalyseur, élément le plus difficile à identifier à priori.

Concernant les valorisations, si on se limite à la classe d’actifs actions, tout est attractif à l’exception des USA comme le montre le graphique ci-dessous basé sur un historique de PER. Le choix est donc vaste.

Il va donc falloir essayer d’identifier les possibles catalyseurs. Pour ma part, j’en entrevois deux qui se complètent. Le premier est l’arrivée de l’administration Trump et ses mesures protectionnistes et pacifistes, éléments d’ailleurs parfois difficiles à conjuguer. Comme mentionné précédemment ceci pourrait indirectement avoir un effet négatif sur le marché américain contrairement à ce que beaucoup d’investisseurs pensent actuellement. D’ailleurs Elon Musk lui-même a déclaré quelques jours avant l’élection que le programme pourrait mener à une récession et une forte correction de marché dans un premier temps avant d’en voir les bénéfices. Le problème dans ce cas est que quand le marché américain s’enrhume, les autres sont généralement gravement malades, l’Europe en particulier.

La zone la moins impactée pourrait donc être la zone asiatique, notamment si en parallèle la Chine continue sur le chemin de ses réformes. Celles-ci se sont récemment considérablement accélérées et pourraient sous l’effet Trump encore se renforcer. Pour pouvoir rivaliser avec les américains, il faut entre autres un pouvoir politique fort et un marché domestique robuste. L’Europe en est loin. La Chine en revanche présente ces deux facteurs, le second étant en voie d’amélioration. De plus, les Chinois ne sont désormais plus que l’industrie du monde mais possèdent un vrai savoir-faire technologique. Au cours des dernières années ils ont discrètement favorisé l’essor technologique de leur industrie pour combler la chute du marché immobilier via une politique de financement dirigée.

La Chine est donc désormais bien plus en mesure de rivaliser avec Trump qu’elle ne l’était lors du mandat précédent, ce que mentionne William Pesek dans l’article du Barron’s du 2 Dec 2024 « A trade war may not go Trump’s way. China has his number. » pour conclure qu’au final le principal effet pourrait être que les Brics et plus généralement le sud global se détourne du dollar comme monnaie d’échange et de finance internationale, situation qui comme mentionné précédemment confère aux USA un avantage indéniable actuellement.

Tous ces éléments, combinés à une valorisation très faible, pourraient bien être les catalyseurs qui permettraient au marché Chinois et plus généralement à l’Asie hors japon (MSCI Asia ex Japan) dans son intégralité de surperformer les USA. J’y inclus l’Inde qui affiche un niveau de valorisation plus élevé mais compensé par une forte croissance et une démographie favorable. Ce sera donc ma première alternative.

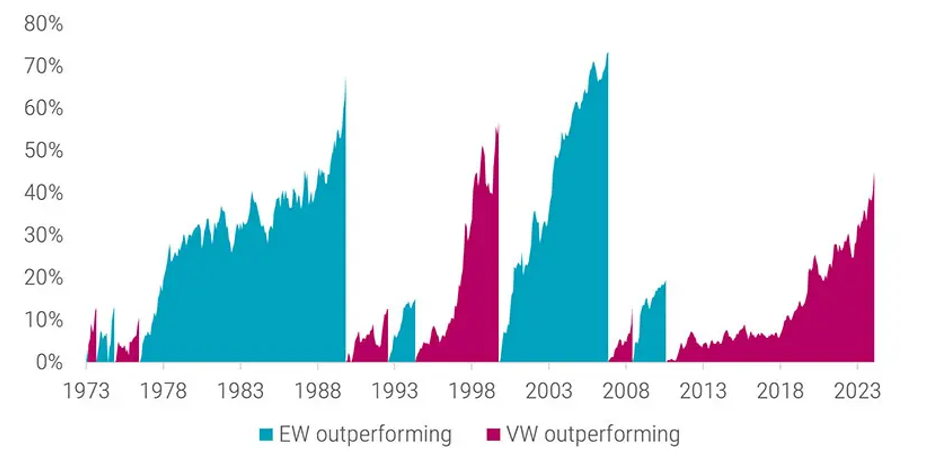

Comme dans ce genre d’exercice tout comme dans un portefeuille, il est recommandé de ne pas se contenter d’un seul pari, je vais me risquer à un deuxième, à savoir les petites valeurs et cela globalement (Global Small Cap). Ce segment de marché présente à mes yeux plusieurs intérêts. Tout d’abord il est faiblement valorisé tant en terme absolu que relatif. Ensuite, c’est en général au sein des small cap que sont les futures grandes capitalisations et une partie de l’innovation technologique. De plus, si comme évoqué précédemment, la politique américaine à venir avait un impact négatif sur les très grandes entreprises exposées au commerce international, elle pourrait en revanche être très favorable aux petites en favorisant l’innovation et le savoir-faire domestique partout dans le monde. Enfin, pour conclure, si le fil directeur de ma réflexion se matérialise à savoir que les arbres ne montent pas au ciel et qu’un retour à la moyenne est inéluctable alors les petites valeurs ont un bel avenir devant elles comme le montre ce dernier graphique.

Relative performance of MSCI World Equal Weighted vs. MSCI World

Source: Robeco, LSEG, MSCI. The figure shows the relative performance MSCI World Equal Weighted Index vs. the MSCI World Index. Performance is measured via the total return index and the sample period is May 1973 to June 2024.

Conclusion :

Si par définition l’avenir est incertain, le passé nous montre que la domination poussée à l’extrême d’une classe d’actifs, d’un marché ou d’un secteur est toujours temporaire. Quand une situation telle que celle décrite dans cet article se présente, le professionnel de la finance se doit d’y réfléchir et d’essayer d’en déduire des implications. Si la trajectoire peut paraitre assez claire, la difficulté réside toujours dans la détermination des points de retournement. L’arrivée d’une nouvelle administration et d’un nouveau Président aux USA, avec une mission bien précise, pourrait en constituer un, contrairement à ce que beaucoup d’investisseurs pensent. Au final, la question n’est-elle pas la suivante : L’Amérique peut-elle dominer encore plus le monde ? S’il on en croit son futur Président, c’est une évidence. L’avenir le dira.