Une série d’articles par :

- – Charles NOURISSAT, Conseiller en Gestion de Patrimoine et co-responsable du Certificat Allocation d’Actifs Patrimoniale à l’AUREP

- – Pascal PINEAU, associé-fondateur de Métisse France, société de formation et de coaching

- – Bertrand PASQUET, diplômé en 2018 du Diplôme Universitaire « Expert en Gestion de Patrimoine » de l’AUREP

Le risque financier est au cœur du dialogue entre un Conseiller de Gestion de Patrimoine et son client. Quels risques l’investisseur est-il prêt à prendre ? Quels risques comporte la stratégie patrimoniale qui lui est proposée compte tenu de ses objectifs ? Y-a-t-il une réelle adéquation entre les deux ?

Nous n’étions pas pleinement convaincus, de par nos pratiques et enseignements, que l’approche actuelle et les indicateurs qui y sont associés (tels que la volatilité) permettent d’appréhender au mieux les risques propres à chaque investisseurs et actif financier. Cette approche nous semble en effet trop réductrice pour quantifier un concept multidimensionnel et ne peut donc satisfaire les professionnels du patrimoine.

Alors nous avons décidé en 2018 de mener une étude complète sur ce thème. Nous avons structuré notre étude en quatre parties.

Les deux premières parties ont consisté à évaluer les principaux indicateurs de risques mis à disposition des professionnels et des clients, puis à explorer la pertinence de nouveaux indicateurs de risque figurant dans la littérature récente. Ce sera l’occasion pour les professionnels de revisiter ces notions et leurs interprétations possible.

Suite à cette phase d’audit, nous avons consacrée la troisième partie de notre étude à une enquête auprès d’un panel mixte de près de 500 professionnels et clients afin de vérifier si ces différents indicateurs permettaient au client de bien apprécier le risque financier réel. Ces résultats mettent en évidences certaines problématiques et permettent d’entrevoir certains axes de développement.

Forts de ces analyses et premières conclusions, nous proposerons un nouveau cadre de mesures et de dialogue sur le risque financier entre professionnels du patrimoine et clients. Cette nouvelle approche permettra, nous l’espérons, de mieux identifier et quantifier les risques. L’objectif est alors double : analyser la situation patrimoniale au niveau de son risque financier d’une part ; quantifier les risques et identifier ceux que l’investisseur est réellement prêt et capable de prendre d’autre part.

Mais avant de vous faire découvrir ces nouvelles façons d’apprécier le risque financier, nous allons d’abord rappeler dans cette première partie ce que sont les principaux indicateurs de risques actuels, avec leurs avantages et leurs inconvénients.

Partie 1 : les mesures du risque financier les plus utilisées

1. La Volatilité

A tout seigneur, tout honneur. Commençons par la volatilité. Cette mesure du risque donne une indication de l’amplitude des variations du prix d’un bien autour de sa moyenne. Ainsi, plus une classe d’actifs est volatile, plus elle est considérée comme risquée car la performance qui sera réalisée in fine pourra être très différente de la moyenne (espérée). Cette notion et mesure de risque est actuellement la plus répandue et la plus utilisée.

Plus la volatilité du fonds est élevée, plus grande est la fourchette des performances possibles qu’elles soient positives ou négatives.

1.1. Valeurs typiques :

- – Livret A : 0%

- – Portefeuille obligataire : 5%

- – CAC 40 : 20%

1.2. Avantage / inconvénient

- + : c’est un bon indicateur général d’appréhension du risque, qui donne une bonne idée de l’ampleur des variations auxquelles il faut s’attendre sur la valeur liquidative du fonds.

- – : la volatilité ne distingue cependant pas le bon risque (celui qui se traduit par des performances positives) du mauvais risque (celui qui se traduit par des performances négatives).

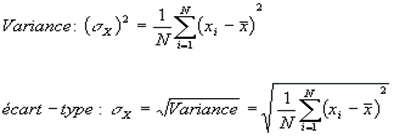

1.3. Calcul

La volatilité est la mesure statistique de l’écart type annualisé des performances journalières, hebdomadaires ou mensuelles.

Pour aller plus loin, la formule de calcul est la suivante :

2. La Semi-Variance (DSR)

La semi-variance (ou DownSide Risk en anglais), mesure tout comme la volatilité, la dispersion des performances mais uniquement en deçà d’un certain seuil, celui-ci étant souvent choisi à 0. C’est ainsi en quelque sorte la volatilité en territoire négatif.

Les clients patrimoniaux ne considérant pas le risque de variation de manière symétrique (ils sont rarement mécontents si leur investissement fait mieux que prévu), cette mesure semble mieux appropriée à leur appréhension.

2.1. Valeurs typiques :

En termes de valeurs, on attend une valeur inférieure à celle de la volatilité, ce qui signifiera alors que la volatilité en territoire négatif est inférieure à celle en territoire positif.

2.2. Avantage / inconvénient

- + : cet indicateur permet d’appréhender le risque de perte.

- – : cet indicateur ne peut être utilisé seul car il ne s’intéresse qu’aux performances en territoire négatif.

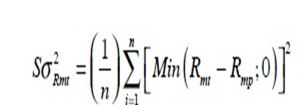

2.3. Calcul

C’est plus simple que cela n’y paraît ; en effet, une performance unitaire n’est prise en compte dans le calcul que si elle est négative.

3. Le β baissier

Le β baissier consiste à apprécier le comportement du fonds, en période de baisse, par rapport à son indice de référence (typiquement on pourra comparer une action par rapport au CAC 40 ou bien un fonds par rapport aux fonds de sa catégorie).

3.1. À retenir :

Le calcul est assez complexe, retenons simplement que :

- – si leβ baissier est (nettement) supérieur à 1, alors il va (nettement) amplifier les variations du marché à la baisse, ce qui n’est pas bien pour l’investisseur.

- – si le β baissier est (nettement) inférieur à 1, alors il va (nettement) atténuer les variations du marché à la baisse, ce qui est bien pour l’investisseur.

3.2. Avantage / Inconvénient

- + : permet de voir si le fonds amplifie ou non la baisse du marché.

- – : assez variable d’une période à une autre.

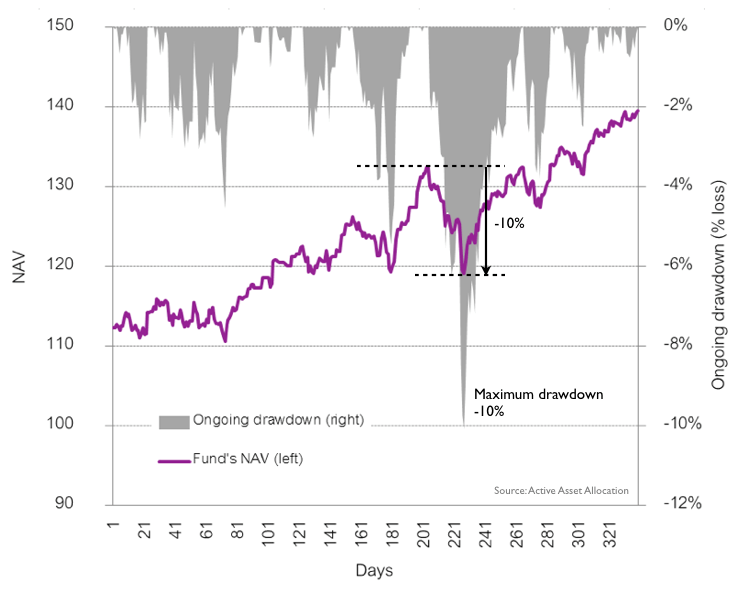

4. Le Max Drawdown (ou Perte Maximum)

C’est la perte maximale subie par un client qui aurait acheté l’actif au plus haut pendant une certaine période de temps. Cela se mesure par la différence entre le point haut atteint sur la période considérée et le point le plus bas qui lui succèdera.

Cette notion de risque tente donc de mesurer le stress maximum que pourrait subir un investisseur dans telle ou telle classe d’actifs ou valeur en voyant varier la valorisation de son portefeuille.

4.1. Valeurs typiques

Cet indicateur exprime la baisse maximale d’un actif en pourcentage de la valeur maximale de cet actif sur la période donnée. Pour un actif « action », il est donc possible de constater des valeurs assez importantes (typiquement entre 30% et 50% sur une période de temps longue). Sur un actif sans risques, cette valeur sera évidemment nulle.

4.2. Avantage / Inconvénient

- + : cet indicateur montre l’amplitude de cours que l’on peut observer sur une période donnée (du plus haut au plus bas).

- – : mais il n’indique pas s’il est fréquent qu’on connaisse un plus bas aussi important après un plus haut.

4.3. Calcul

Max Drawdown = (Vmax – Vmin) / Vmax

Vmax : Valeur maximale du compte avant la plus forte baisse observée

Vmin : Valeur minimale du compte après la plus forte baisse observée et avant la formation d’un nouveau plus haut

5. La Value at Risk

La Value at Risk mesure le montant de la perte maximale d’un investissement pour une durée et pour un certain seuil. Bien souvent, le seuil qui est retenu est celui correspondant à 95% des cas. Ainsi, la mesure donnera comme indication la pire performance (ou la plus forte perte) que pourrait subir l’investisseur au terme d’une période donnée dans 95% des cas.

Plusieurs approches de calcul (historiques, paramétriques, Monte-Carlo), que nous ne détaillerons pas ici, sont possibles. In fine, l’information donnée à l’investisseur est celle de la pire performance obtenue dans x% des cas. Il va de soi qu’en dessous de ce seuil la performance réalisée sera encore inférieure.

5.1. Avantage / inconvénient

- + : cela permet de connaître le rendement hebdomadaire minimal avec un bon niveau de certitude (95% le plus souvent).

- – : pour les 5% des cas où le rendement hebdomadaire va se retrouver sous la VAR, celle-ci ne donne aucune indication sur son ampleur.

5.2. Calcul

Il convient pour calculer la VaR de classer les performances périodiques par amplitude décroissante et de constater la valeur de pourcentage au-dessus de laquelle se situent 95% des performances périodiques. Cette valeur de pourcentage est la Value at Risk.

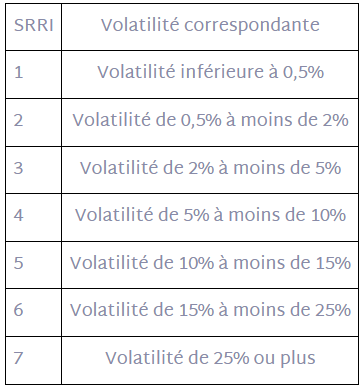

6. Le SRRI

Derrière cette abréviation se cache le Synthetic Risk and Reward Indicator, que l’on peut traduire en Français par indicateur synthétique de risque et de rendement. Cet indicateur, basé sur une échelle de volatilité, met en relation le rendement et le risque

Le SRRI a été promu pour remplir deux objectifs. Il permet en premier lieu au public de comparer les risques induits par différents placements, y compris de natures différentes (en ayant recours à la même échelle de valeur). Il permet en second lieu de vérifier qu’un produit vendu par un professionnel correspond bien au profil de risque du client. Les professionnels doivent en effet s’assurer de la bonne adéquation entre les produits/stratégies conseillés et la tolérance au risque du client. Le SRRI est ici un indicateur clé.

6.1. Calcul :

Cette notion basée sur le concept de volatilité tente de fournir à l’investisseur une échelle de rendement potentiel en fonction du risque de fluctuation de l’actif considéré.

6.2. Avantage / inconvénient :

- + : permet de comparer tous les fonds en les confrontant sur une échelle simple.

- – : c’est une échelle liée à la seule volatilité ; le SRRI hérite donc des défauts de la volatilité.

En conclusion, si ces indicateurs sont bien connus de l’ensemble de la profession, il convient de remarquer, d’une part, qu’aucun de ces indicateurs ne permet à lui seul d’appréhender l’ensemble des composantes du risque financier (fréquence, ampleur, …) et, d’autre part, qu’ils ne tiennent pas réellement compte des paramètres de l’aversion au risque de l’investisseur, paramètres éminemment personnels.

Dans la deuxième partie de notre étude, nous nous intéresserons à de nouveaux indicateurs de mesure du risque financier, des indicateurs peu ou pas connus mais qui semblent prometteurs pour mieux appréhender le risque.